قانون طلایی ۵۰/۳۰/۲۰: راهنمای بودجهبندی بدون محرومیت

در دنیای پرهزینه امروز، بسیاری از افراد بهدنبال روشی ساده، قابلاجرا و درعینحال مؤثر برای مدیریت مالی شخصی هستند. قانون مشهور ۵۰/۳۰/۲۰ یکی از بهترین ابزارها برای شروع کنترل هزینههاست؛ قانونی که بدون سختگیریهای افراطی، امکان داشتن برنامه مالی منظم را فراهم میکند. این روش بر پایه ایجاد تعادل بین نیازها، خواستهها و پسانداز طراحی شده و به افراد کمک میکند بدون احساس محرومیت، از درآمد خود بهترین استفاده را ببرند.

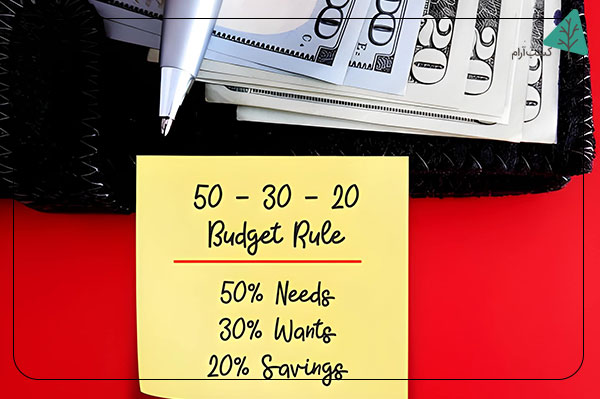

قانون ۵۰/۳۰/۲۰ چیست؟

قانون ۵۰/۳۰/۲۰ یک چارچوب ساده برای تقسیم درآمد ماهانه است:

- ۵۰ درصد برای نیازها

- ۳۰ درصد برای خواستهها

- ۲۰ درصد برای پسانداز و سرمایهگذاری

این روش، ستون اصلی بسیاری از برنامههای مدیریت مالی شخصی در جهان است و حتی مشاوران مالی حرفهای نیز از آن به عنوان نقطه شروع بودجهبندی استفاده میکنند.

۱. پنجاه درصد برای نیازها

نیازها هزینههای ضروریای هستند که وجودشان برای ادامه زندگی لازم است. این بخش شامل مواردی مانند:

- اجاره یا قسط خانه

- خوراک و مایحتاج روزانه

- حملونقل

- قبوض آب، برق، گاز و اینترنت

- بیمه

- هزینههای ضروری درمانی یا آموزشی

اگر سهم هزینههای ضروری شما بیش از ۵۰ درصد درآمدتان است، زمان آن رسیده که برای مدیریت مالی شخصی، برخی از عادات خرجکردن را اصلاح کنید یا گزینههای اقتصادیتر را جایگزین نمایید.

۲. سی درصد برای خواستهها

خواستهها بخش لذتبخش بودجه محسوب میشوند و نقش مهمی در حفظ انگیزه و کیفیت زندگی دارند. این قسمت شامل:

- خریدهای غیرضروری

- تفریحات، رستوران و سفر

- بهروزرسانی گوشی یا لوازم الکترونیکی

- خرید لباسهای غیرضروری

در مدیریت مالی شخصی لازم نیست خود را از خواستهها محروم کنید؛ تنها کافی است حد و مرز تعیین شود. مقصد این بخش، ایجاد یک «لذت کنترلشده» در زندگی مالی است.

۳. بیست درصد برای پسانداز و سرمایهگذاری

مهمترین بخش قانون ۵۰/۳۰/۲۰ همین جایگاه ۲۰ درصدی است؛ زیرا پشتوانه آینده شما را میسازد. این بخش میتواند شامل:

- پسانداز اضطراری

- سرمایهگذاری در بورس، صندوقها یا طلا

- پرداخت بدهیها با اولویت بالا

- پسانداز برای خرید خانه یا خودرو

یکی از اصول کلیدی مدیریت مالی شخصی این است که حتی با درآمد کم، باید حداقل مبلغی را برای آینده کنار گذاشت.

خرجهای خود را کنترل و سرمایهگذاری کنید. ۵ راهکار برای مدیریت پول خرج کردن و توسعه ی مالی

چرا این قانون مهم است؟

قانون ۵۰/۳۰/۲۰ به همین دلیل اهمیت دارد که یک مسیر مشخص و قابل اجرا برای مدیریت درآمد ارائه میدهد. این قانون کمک میکند:

- تعادل بین نیازها، خواستهها و پسانداز برقرار شود.

- از ولخرجی و تصمیمهای هیجانی جلوگیری شود.

- فرد بتواند بدون احساس محرومیت، بخشی از درآمد را برای آینده و موقعیتهای اضطراری کنار بگذارد.

- برنامهریزی مالی شکل واقعی و منسجم به خود بگیرد.

- مدیریت مالی شخصی از یک فعالیت سخت و پیچیده به یک روال ساده و روزمره تبدیل شود.

بهطور خلاصه، اهمیت این قانون در این است که کمک میکند با هر سطح درآمدی، زندگی مالی قابل کنترل و پیشبینیپذیر داشته باشیم.

چگونه قانون ۵۰/۳۰/۲۰ را در زندگی روزمره پیاده کنیم؟

اجرای قانون ۵۰/۳۰/۲۰ در ظاهر ساده بهنظر میرسد، اما موفقیت در مدیریت مالی زمانی اتفاق میافتد که این قانون به بخشی از عادتهای روزمره تبدیل شود. بسیاری از افراد میدانند که باید بودجهبندی داشته باشند، اما نمیدانند از کجا شروع کنند یا چگونه یک برنامه مالی را پایدار نگه دارند. واقعیت این است که مدیریت مالی شخصی بدون یک روش گامبهگام، بهراحتی به عقب میافتد و کنترل مخارج دشوار میشود.

در این بخش، به شکل کاملاً عملی توضیح میدهیم که چگونه میتوان قانون ۵۰/۳۰/۲۰ را به روشی ساده و قابل اجرا در زندگی روزمره پیاده کرد؛ روشی که نه تنها سخت نیست، بلکه با کمی نظم میتواند کیفیت زندگی و آرامش مالی شما را بهطور چشمگیری افزایش دهد.

۱. محاسبه دقیق درآمد ماهانه

درآمد خالص خود پس از کسر مالیات یا کسورات را مشخص کنید. این عدد پایه تقسیمبندی شما خواهد بود.

۲. دستهبندی هزینهها

تمام مخارج ماهانه را در سه گروه نیازها، خواستهها و پسانداز ثبت کنید. برای این کار میتوانید از اپلیکیشنهای مدیریت مالی ایرانی یا حتی فایل اکسل استفاده کنید.

۳. اصلاح مخارج

اگر یکی از دستهها بیش از حد تعیینشده باشد، باید بخشهایی را کاهش دهید. برای نمونه، کاهش هزینه سفارش غذای بیرون یا استفاده از وسایل نقلیه عمومی میتواند مؤثر باشد.

۴. ایجاد عادات پایدار

برای موفقیت در مدیریت مالی شخصی، مهم است که این روش را فقط یک ماه اجرا نکنید. استمرار، کلید اصلی ساختن آینده مالی مطمئن است.

همین امروز مسیر رسیدن به ثروت و امنیت مالی را شروع کنید. بهترین روش هدف گذاری مالی چیست و چگونه آن را انجام دهیم؟

مزایای استفاده از قانون ۵۰/۳۰/۲۰

قانون ۵۰/۳۰/۲۰ تنها یک ابزار ساده نیست، بلکه فواید زیر را به همراه دارد:

- ایجاد نظم در مدیریت مالی شخصی

- جلوگیری از ولخرجی و خریدهای هیجانی

- کاهش استرس مالی

- افزایش قدرت پسانداز

- کمک به رسیدن به اهداف کوتاهمدت و بلندمدت

- حفظ تعادل بین لذت بردن از زندگی و تأمین آینده

چگونه از قانون طلایی ۵۰/۳۰/۲۰ در ذهنیت ثروتساز و مدیریت مالی استفاده کنیم؟

قانون ۵۰/۳۰/۲۰ تنها یک ابزار بودجهبندی نیست؛ بلکه روشی برای ساختن ذهنیت ثروتساز و تقویت مهارتهای مدیریت مالی شخصی است. کسانی که ذهنیت ثروتساز دارند، پول را صرفاً یک وسیله نمیدانند؛ بلکه آن را ابزاری برای ساختن آینده بهتر، آزادی انتخاب و استقلال مالی میبینند. اجرای این قانون به شکلی آگاهانه میتواند عادتهایی را در فرد ایجاد کند که در بلندمدت مسیر ثروتسازی را هموار میکند.

۱. تبدیل نظم مالی به یک ارزش ذهنی

اولین قدم در شکلگیری ذهنیت ثروتساز، باور به اهمیت نظم است. قانون ۵۰/۳۰/۲۰ کمک میکند:

- پول در سه بخش مشخص و شفاف قرار بگیرد

- احساس آشفتگی مالی کاهش یابد

- هر ریال خرج شده معنا و هدف داشته باشد

وقتی این نظم در ذهن تقویت شود، فرد بهصورت طبیعی به سمت تصمیمهای مالی عاقلانهتر حرکت میکند.

۲. تبدیل پسانداز به یک عادت ذهنی و رفتاری

در بخش ۲۰ درصد قانون، فرد موظف است بخشی از درآمد را برای آینده کنار بگذارد. این کار، علاوه بر تأثیر مالی، پیام مهمی برای ذهن دارد:

«من اول به خودم و آیندهام پول میدهم، سپس خرج میکنم.»

این طرز فکر یکی از پایههای اصلی ذهنیت ثروتساز است و باعث میشود فرد:

- نسبت به آینده احساس امنیت بیشتری کند

- دید بلندمدت داشته باشد

- تصمیمهای احساسی را کمتر اتخاذ کند

۳. کنترل خواستهها و مدیریت لذتهای لحظهای

اختصاص ۳۰ درصد به خواستهها، بهجای محرومیت، کنترل ایجاد میکند. این کنترل ذهن را به سمت تعادل هدایت میکند؛ یعنی:

- نه ولخرجی افراطی

- نه سختگیریهای آزاردهنده

وقتی فرد یاد میگیرد که لذتهای لحظهای را مدیریت کند، مهمترین مهارت ذهنیت ثروتساز را کسب کرده است:

توانایی بهتعویق انداختن لذت برای دست یافتن به نتایج بهتر.

صندوق اضطراری بسازید و همیشه آماده هر شرایط مالی باشید. چگونه یک صندوق اضطراری بسازیم و چرا این کار اهمیت دارد؟

۴. ایجاد نگاه استراتژیک به پول

قانون ۵۰/۳۰/۲۰ فرد را مجبور میکند به پول نگاه «برنامهمحور» داشته باشد. این نگاه باعث میشود:

- هر خرجی با دلیل انجام شود

- اهداف مالی روشن شوند

- طرز فکر استراتژیک درباره درآمد ایجاد شود

فردی که ذهنیت ثروتساز دارد، قبل از خرج کردن، به ارزش آن تصمیم در آینده فکر میکند.

۵. افزایش آگاهی مالی و مسئولیتپذیری

شناخت دقیق هزینهها و تقسیم درآمد در سه بخش اصلی، سطح آگاهی مالی را افزایش میدهد. با گذشت زمان، فرد بهشکل طبیعی یاد میگیرد:

- تفاوت بین نیاز و خواسته را تشخیص دهد

- تصمیمات مالی دیگران روی او تأثیری نداشته باشد

- مسئولیت کامل زندگی مالی خود را بپذیرد

این آگاهی یکی از عمیقترین عناصر ذهنیت ثروتساز است.

۶. تقویت احساس کنترل بر زندگی مالی

یکی از دلایل استرس مالی، نداشتن حس کنترل است. قانون ۵۰/۳۰/۲۰ این حس را بازمیگرداند؛ زیرا:

- درآمد مشخص است

- بودجه مشخص است

- تصمیمگیری بر پایه برنامه انجام میشود

فرد بهجای واکنش به مشکلات مالی، ابتکار عمل را در دست میگیرد.

۷. ایجاد مسیر طبیعی برای سرمایهگذاری

وقتی ۲۰ درصد از درآمد همیشه ذخیره یا سرمایهگذاری میشود، ذهن با مفهوم «پولسازی بلندمدت» آشنا میشود.

این قانون بهمرور باعث میشود:

- فرد به دنبال فرصتهای سرمایهگذاری باشد

- تأثیر سود مرکب را درک کند

- اولویتهای مالی را بر اساس آینده تنظیم کند

و این دقیقاً همان نقطهای است که ذهنیت ثروتساز شکل میگیرد.

قانون طلایی ۵۰/۳۰/۲۰ فقط یک تکنیک بودجهبندی نیست؛ بلکه چارچوبی برای ساختن ذهنیت ثروتساز و مدیریت مالی است. این روش به شما کمک میکند بهجای برخورد لحظهای با پول، نگاه بلندمدت و برنامهمحور داشته باشید. با تداوم اجرای این قانون، کنترل مالی، نظم فکری، پسانداز مستمر و دیدگاه استراتژیک در زندگی شما نهادینه میشود.عواملی که پایه اصلی موفقیت در مدیریت مالی شخصی و ثروتسازی هستند.

همین امروز کنترل کامل بر پول خود پیدا کنید. عادات بد مالی و راههای اصلاح و رهایی از آنها

چگونه از قانون طلایی ۵۰/۳۰/۲۰ در مدیریت مالی خانواده استفاده کنیم؟

مدیریت مالی خانواده معمولاً پیچیدهتر از مدیریت مالی فردی است؛ زیرا نیازهای متفاوت اعضا، هزینههای مشترک و برنامهریزیهای بلندمدت در آن نقش دارند. استفاده از قانون ۵۰/۳۰/۲۰ میتواند یک چارچوب ساده، قابل اجرا و بسیار مؤثر برای ایجاد نظم مالی در خانواده باشد. این قانون کمک میکند تا درآمد خانوادگی بهدرستی تقسیم شود، اولویتها مشخص شوند و در نهایت خانواده بتواند به اهداف مالی مشترک خود برسد.

۱. ابتدا درآمد خالص کل خانواده را محاسبه کنید

برای اجرای دقیق قانون ۵۰/۳۰/۲۰ باید مجموع درآمد اعضای خانواده مشخص شود. این شامل موارد زیر است:

- حقوق ماهانه

- درآمدهای جانبی

- سود سرمایهگذاریها

- درآمدهای ثابت دیگر

محاسبه این عدد پایه اصلی بودجهبندی خانوادگی خواهد بود.

۲. نیازهای خانواده را در گروه ۵۰ درصد قرار دهید

در مدیریت مالی خانواده، بخش نیازها معمولاً بزرگتر و متنوعتر است. برخی از مهمترین نیازها عبارتاند از:

- اجاره یا قسط مسکن

- خرید مواد غذایی و مایحتاج روزانه

- هزینه مدارس یا دانشگاه

- هزینه درمان، بیمه و دارو

- قبوض، حملونقل و تعمیرات ضروری

اگر هزینههای ضروری بیش از ۵۰ درصد است، لازم است بررسی شود کدام هزینه قابل کاهش یا جایگزینی است.

۳. خواستهها را در گروه ۳۰ درصد قرار دهید

خواستهها نقش مهمی در ایجاد شادی، انگیزه و کیفیت زندگی خانواده دارند. این هزینهها شامل:

- سفر و تفریحات خانوادگی

- خرید لوازم غیرضروری

- رستوران، سینما و سرگرمی

- بهروزرسانی لوازم خانه

قانون ۵۰/۳۰/۲۰ در مدیریت مالی خانواده، بهجای حذف این هزینهها، توصیه میکند آنها را مدیریتشده انجام دهید تا تعادل مالی حفظ شود.

۴. ۲۰ درصد را به پسانداز و اهداف مشترک اختصاص دهید

این بخش پشتوانه مالی آینده خانواده است. برخی مثالها:

- تشکیل صندوق اضطراری خانوادگی

- پسانداز برای خرید خانه، خودرو یا وسایل مهم

- سرمایهگذاری در صندوقها، طلا یا بورس

- پسانداز برای تحصیل فرزندان

- بازپرداخت بدهیهای با نرخ بالا

پایداری در این بخش، مهمترین بخش مدیریت مالی خانواده محسوب میشود.

پول خود را هوشمندانهتر از همیشه مدیریت کنید. چطور پساندازهای خود را به طور مؤثر مدیریت کنیم؟

۵. بودجه خانوادگی را با مشارکت همه تنظیم کنید

اجرای این قانون زمانی موفق خواهد بود که همه اعضای خانواده (بهخصوص والدین) در جریان تصمیمات مالی باشند. این کار باعث عوامل زیر می شود:

- کاهش اختلافهای مالی

- افزایش همکاری اعضا

- ایجاد فرهنگ مدیریت مالی شخصی در خانه

- مشخص شدن اهداف مشترک

۶. مسیر را ماهانه بررسی و اصلاح کنید

با توجه به تغییر قیمتها و نیازهای خانواده، بودجه باید هر ماه بررسی شود. در این بررسی:

- هزینههای اضافی حذف میشود

- درصدها در صورت نیاز کمی تنظیم میشوند

- اهداف مالی بازنگری میشوند

این روند به خانواده کمک میکند همیشه کنترل مالی خود را در دست داشته باشد.

۷. استفاده از ابزارهای مدیریت مالی

برای سادهتر شدن کار، خانواده میتواند از ابزارهای زیر استفاده کند:

- اپلیکیشنهای مدیریت هزینه

- فایل اکسل بودجه خانوادگی

- دفترچه مخصوص هزینهها

- برنامهریزی ماهانه روی تقویم یا تابلوی خانه

این ابزارها باعث شفافیت و نظم بیشتر در مدیریت مالی خانواده میشوند.

قانون طلایی ۵۰/۳۰/۲۰ میتواند ستون اصلی مدیریت مالی خانواده باشد؛ قانونی که کمک میکند بین نیازها، خواستهها و پسانداز توازن برقرار شود. با اجرای مستمر و مشارکت اعضای خانواده، میتوان به اهداف مالی بلندمدت دست یافت و در عین حال کیفیت زندگی را نیز حفظ کرد.

عادات پولی میلیونرها را به زندگی خود وارد کنید. رازهای مدیریت مالی از زبان میلیونرهای موفق

چه زمانی این قانون مناسب شما نیست؟

در برخی شرایط، مانند تورم شدید یا هزینههای ضروری بالا، ممکن است امکان اجرای دقیق این قانون وجود نداشته باشد. در چنین مواردی میتوانید درصدها را متناسب با شرایط خود تغییر دهید. مهمترین اصل در مدیریت مالی شخصی این است که یک الگوی قابلاجرا و پایدار برای خود بسازید.

سخن پایانی

قانون طلایی ۵۰/۳۰/۲۰ یکی از کارآمدترین روشهای بودجهبندی است که به شما کمک میکند بدون تجربه محرومیت، به تعادل مالی برسید. با اجرای دقیق و منظم این قانون، میتوانید قدم بزرگی در مسیر مدیریت مالی شخصی بردارید و آیندهای مطمئنتر برای خود و خانوادهتان بسازید.

آکادمی توسعه فردی کسب آرام با ارائه مقالات جامع، کاربردی و بهروز در حوزههایی مانند تعیین اهداف مؤثر، مدیریت زندگی، افزایش بهرهوری، و رشد ذهنی، بستری ایدهآل برای یادگیری و رشد فراهم کرده است. مقالات این آکادمی به زبانی ساده اما تخصصی نوشته شدهاند تا برای همه افراد، از مبتدی تا حرفهای، مفید باشند.

اگر به دنبال منابعی مطمئن برای ارتقای مهارتهای فردی خود هستید، حتماً از محتوای آکادمی کسب آرام استفاده کنید. این مقالات نهتنها شما را در مسیر موفقیت همراهی میکنند، بلکه انگیزه و اعتمادبهنفس لازم برای عبور از چالشها را در اختیار شما قرار میدهند.

نظر شما چیه؟