طراحی سیستم حسابداری بر پایه ی سیستمی ثروت ساز

طراحی سیستم حسابهای ثروت ساز قرار میگیرد که هر مدیری باید به آن توجه داشته باشد و سیستم حسابداری خود را به گونهای طراحی کند که ثروت ساز باشد.

در این مقاله قصد آموزش جزء به جزء حسابداری را نداریم بلکه مقصود طراحی سیستم حسابدرای است.

حسابداری به زبان ساده

قبل از پرداختن به هدف اصلی که طراحی سیستم حسابداری میباشد، نگاهی گذرا و اجمالی به ماهیت حسابداری میاندازیم.

حسابدرای را میتوان به 4 بخش تقسیم کرد:

اولین بخش: ثبت

باید یاد بگیرید تمام مخارج و هزینهها در همان روز ثبت شود.

برای انجام ثبت میتوان از نرم افزارهای متعددی استفاده کرد و یا حتی در ساده ترین شکل میتوان دفتر معین داشت. فرقی نمیکند برای ثبت اعداد و ارقام از چه چیزی استفاده میکنید. شرط این است که: دقیقا همان اتفاقی را که افتاده است ثبت کنید. حتی کوچکترین هزینه ها مثل گرفتن موجودی و کم شدن ۲۰ ریال از موجودی هم باید حتما ثبت گردد.

اگر در کسب و کارهای کوچک ثبت به روزهای آتی موکول شود صد در صد با مغایرتهایی روبه رو خواهید شد. چرا که ممکن است خیلی از موارد نوشته نشده باشند و مشخص نباشد پولی که برداشت شده است برای چه چیزی بوده است.

دومین بخش: مغایرت گیری

مغایرت گیری دومین بخش حسابداری است که یک مدیر باید به آن توجه داشته باشد. مغایرت میتواند در موارد زیر باشد:

- موجودی انبار

- قیمت خرید

- قیمت فروش

- حسابهای بین شرکت و مشتریان یا همه افرادی که با آنها مراودهی مالی دارید

- حسابهای بین شرکت و نیروهای انسانی

شما به عنوان یک مدیر باید بدانید که حساب مالی شما آیا مغایرت دارد یا خیر. اگر حسابدار دارید سعی کنید هر روز گزارشی از آن بخواهید که آیا موجودی انبار، موجودی حساب با سیستم همخوانی دارد یا خیر؟

سومین بخش: گزارش

وقتی سیستم حسابدرای درستی داشته باشید، گزارشهای درست و مناسبی را هم خواهید گرفت. مثلا:

- هزینهی منابع انسانی نسبت به فروش

- هزینه سوخت نسبت به فروش

- تصمیم برای کاهش یا افزایش هزینه ها

از آنجایی که هزینهی سوخت در شرکت من در هزینهی بالا و چشم گیری است با یک سیستم حسابداری خوب میتوانم هزینه سوخت را به نسبت هزینهی فروش گزارش بگیرم.

بعد از گزارش گیری از هزینه سوخت و فروش و نسبت این دو با هم؛ با توجه به نتیجه میتوانم تصمیم بگیرم که هزینه سوخت را کاهش یا افزایش دهم. با اضافه کردن ماشین و حمل بار به مناطق دیگر میزان سوخت را افزایش دهم یا با ارسال نکردن بار به برخی از نقاط که هزینهی زیادی در بر دارد؛ در هزینهی سوخت صرفه جویی کنم.

در هر کسب و کاری هزینهها متفاوت است که با گزارش گیری میتوان به بررسی هزینهها و سود پرداخت و متناسب با آن تصمیم درستی اتخاذ کرد.

چهارمین بخش: تحلیل

اگر هزینهی منابع انسانی شرکت از ۵ درصد بالاتر میرود باید چشم انداز داشته باشید که استخدام نیرو نداشته باشید و روی همین نیروها بیشتر تمرکز کنید، آموزش جدی و کاربردی دهید و فروش را بیشتر کنید.

و به تحلیل بپردازید که کدام نیروها کم کاری میکنند یا کجا استخدام بدی داشتهاید.

در مقابل اگر هزینهی منابع انسانی از ۵ درصد کاهش یافت و به ۴ درصد رسید؛ میتوان با دید بهتر و آرامش خیال بیشتری کار کرد و با افزایش حقوق وفاداری نیروها را هم بیشتر کرد.

بنابراین با یک گزارش گیری ساده میتوان تحلیل و برنامهریزی دقیق داشت.

اگر میخواهید اطلاعات بیشتری در زمینه آموزش حسابداری کسب کنید دو مقالهی بررسی بخشهای مختلف حسابداری در کسب و کار و آنچه مدیران باید از حسابداری بدانند را مطالعه کنید.

چشم انداز طراحی سیستم حسابداری در این مقاله

- شفافیت مالی

- رسیدن به سود

- کم کردن هزینه

- رفع مغایرت

- مدیریت سرمایه

- بایگانی و نگهداری

بعد از بررسی هر یک از این موارد که ذکر شد، در آخر یک دستورالعملی را برای نمونه به شما خواهیم داد که ماهیانه یا هفتگی بعضی از موارد بالا را بررسی میکند.

الف) شفافیت مالی | گام اول در طراحی سیستم حسابداری

در بحث شفافیت مالی باید این موارد را بررسی کنید.

- ثبت بر اساس واقعیت بیرونی

به این معنا که هر اتفاقی که میافتد همان گونه ثبت شود. مثلا اگر جنسی در شرکت خراب شد در ضایغاتی ثبت شود نه اینکه گمشده ثبت شود. یا اگر تخفیفی داده میشود حتما به عنوان تخفیف به مشتری ثبت شود. این مورد را باید وارد دستورالعمل کنید.

- ثبت در روز مشخص

اگر امروز هزینهای کردهاید و آن را ثبت نکردهاید و در روز بعد کار ثبت آن را انجام دادهاید، تاریخ سند ثبت باید در همان روزی که ثبت شده است درج شود.

مثلا اگر حقوق کارمندانتان را یک یا پنجم پرداخت میکنید سند باید در روز 30 ماه قبل بخورد، چرا که حقوق هر ماه باید در همان ماه ثبت شود.

یا اگر در یک روز تعطیل هزینهای خارج از برنامه بابت حمل یک کالا برای تحویل به مشتری، انجام دادهاید؛ تاریخ این هزینه، باید در همان روز ثبت شود.

- ثبت در کد تعریف شده

فرض کنید شرکت پخش دارید، شما نباید هزینهی بنزین را به عنوان هزینه کاغذ ثبت کنید. یا اگر شرکتی روزانه ارسال مرسوله دارد، هزینه آن را نباید با کد ایاب و ذهاب پرسنل ثبت شود. این مورد به خصوص در هزینهای بالا باید حتما رعایت شود.

- داشتن سند برای هر ثبت

در خیلی از بیرینسعا فاکتور نمیگیرند و سند ثبت نمیکنند. اگر در سه سال دیگر شما قصد بررسی داشتید، سند نباشد چگونه میتوانید این کار را انجام دهید. اگر حسابدار شما اشتباه کرده بود ولی سندی وجود ندارد که بررسی لازم را انجام دهید، چه اتفاقی میافتد؟

- ثبت هزینه فقط مطابق دستورالعمل

فرض کنیدمدیر فروش شما برای جذب نماینده به شهر دیگری مسافرت میکند. میزان هزینه برای هتل و میزان هزینه برای رفت و آمد باید طبق دستورالعمل باشد.

یا اگر جنسی که همیشه خریداری میشد، افزایش قیمت داشت تا چند درصد افزایش نیاز به هماهنگی دارد؟

یا هزینههای روزانه تا چه مقدار باشد؟

ب) رسیدن به سود | گام دوم در طراحی سیستم حسابداری

1.بررسی دقیق سود ماهیانه

برای رسیدن به سود باید سود ماهیانه رو دقیق محاسبه کنید. من همیشه روی این باور پافشاری می کنم که اگر یک بیزینس امروز با 5 میلیارد بدهی ور شکست شده است، این بیزینس قطعا سود ماهیانه خود را حساب نمی کرده است و فکر می کرده که سود دارد.

گاهی اوقات آنقدر هزینههای پنهان کسب و کار شما بالاست که فکر میکنید سود دارید ولی در حال زیان دیدن هستید! و چون گردش مالی دارید، زیانی که به کسب و کارتان وارد شده است را یک سال بعد یا چند سال بعد خواهید دید.

تنها راهی که وجود دارد که آگاه باشید بیزینس شما در حال سود رسانی است یا ضرر دادن؛ محاسبهی سود ماهیانه کسب و کارتان به صورت دقیق است. برای این کار بهتر است سیستم حسابدرای داشته باشید و اگر ندارید خرید و فروشتان را در یک ماه به صورت جداگانه محاسبه کنید و بعد این دو را از هم کم و بعد منهای هزینههایتان کنید، این گونه سود یا ضرر تقریبی را به دست خواهید آورد.

2.بررسی هزینههای سر به سر

بررسی کنید که با چه اندازه فروش، هزینههایی که کردهاید پوشش داده میشود. فرض کنید مغازهای دارید که ماهیانه 5 میلیون تومان اجاره و قبض اب و برق و… دارد. حقوق نیروهایتان هم در ماه 5 میلیون میباشد. یعنی در ماه 10 میلیون هزینه دارید. باید روزی 330 هزارتومان سود داشته باشید. تا به نقطهی هزینهی سر به سر برسید.

در واحدهای تولیدی به هزینهی سر به سر، هزینههای تمام شده کالا هم میگویند.

3.بررسی میزان درصد سود به فروش

باید بررسی کنید که سود شما چند درصد از میزان فروشتان است. چرا لازم است بدانید؟ زیرا به میزانی که هزینههای شما بالا برود، سودتان کاهش مییابد. بنابراین لازم است بدانید سودتان نسبت به فروش چند درصد است.

اگر بدانید که سودتان نسبت به فروش، به فرض 50 درصد است، بر سایر برنامهها مثل تخفیف بیشتر در فروش یا افزایش بازاریابی و تبلیغات در کسب و کارتان نیز تأثیر گذار است. ولی اگر 3 درصد سود داشتید، نباید تخفیف بیتر دهید یا تبلیغات پر هزینه داشته باشید.

نکتهی حائز اهمیت این است که سودتان را دقیقا با درصد بدانید. مثلا در 100 میلیون تومان، 10 میلیون تومان سود است. نه اینکه بگویید سود من 10 میلیون تومان است!

4.درصد کل هزینه نسبت به فروش

گام بعدی در مرحلهی رسیدن به سود، برآورد درصد کل هزینههایتان نسبت به فروش است. مثلا اگر یک میلیارد تومان فروش داشتهاید و 70 میلیون تومان هزینه کدهاید، هزینهی شما نسبت به فروشتان 7 درصد است.

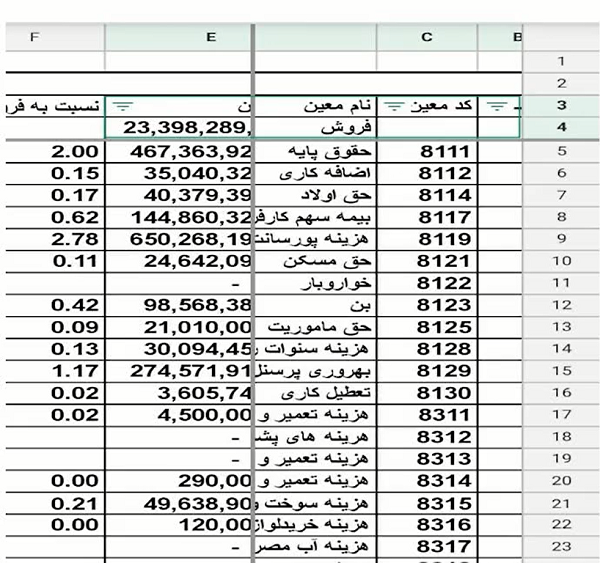

5.درصد هزینهها به تفکیک

عکسی که در زیر میبینید هزینههای تفکیک شدهی شرکت ما با کمی تغییرات به دلیل محرمانه بودن در ماه فروردین است.  رعایت کردن این 5 مورد در، قطعا در رسیدن به سود به شما کمک شایانی خواهد کرد.

رعایت کردن این 5 مورد در، قطعا در رسیدن به سود به شما کمک شایانی خواهد کرد.

ج) کم کردن هزینه ها | گام سوم در طراحی سیستم حسابداری

وقتی حرف از کم کردن هزینه به میان میآید، به این معنا نیست که نیرو اخراج کنید یا میزان حقوق نیروها را کم کنید. شیوهی صحیح کم کردن هزینهها را در این بخش توضیح خواهم داد.

هر کسب و کاری دارای هزینه های بزرگ و کوچک است.

ما باید در کنار هزینه های بزرگ و کم کردن این هزینه ها به هزینه های کوچک هم اهمیت دهیم و به صورت سیستمی به آنها نگاه کنیم.

مثلاً: اگر من به کارکنانم بگویم که هزینه ها زیاد است باید کم شود تاثیری ندارد.

اما اگر

یک لامپ LED را به جای یک لامپ رشته ای در دفتر نصب کنم یک سیستم به وجود آورده ام که هزینه های من برای همیشه در حامل های انرژی کاهش یافته است.

بنابراین پیشنهاد میکنم:

- برای کاهش هزینه به جای پرداختن به کارهای کیفی مانند خواهش و جلسه، به سراغ سیستم بروید.

- درست است که کارهای کیفی در کاهش هزینه تأثیر دارند ولی تأثیرشان جزئی میباشد.

- سیستم دارای تاثیر کلی می باشد.

- پس بهتر است کاهش هزینههای خود را به گونهای برنامه ریزی کنید که تأثیر کلی داشته باشد.

1.ثبت هزینه ها بر اساس واقعیت

در مرحلهی اول لازم است، هزینهها را همان گونه که هستند ثبت کنید. قبلا در شفافیت مالی به این مسئله پرداختهام.

2.ثبت هزینه ها در زمان درست

این بخش هم در شفافیت مالی توضیح داده شده است.

3. برون سپاری یا استخدام

گاهی با برون سپاری برخی از کارهای کسب و کارتان، هزینهی کمتری را پرداخت خواهید کرد گاهی برعکس. بنابراین لازم است بررسی کنید که چه کارهایی برون سپاری شوند، هزینه کتری دارد و چه کارهایی برون سپاری نشوند به صرفهتر است.

من ادیت فیلم را برون سپاری کرده بودم که هزینهی زیادی را برایم داشت، با استخدام یک نیرو و کمی آموزش هزینه ادیت فیلم به صورت چشم گیری کم شد.

4.بررسی هزینهها به صورت تفکیکی در یک دوره

هزینههای کسب و کارتان را به صورت دورهای (فصلی، سالی و…) بررسی کنید و تناسب بگیرید، به نسبت درآمد و سودتان چقدر افزایش پیدا کرده است.

اگر هزینه منابع انسانی شما 5 درصد بوده و به 6 درصد رسیده است باید فروشتان را افزایش دهید. در غیر این صورت به مرور ضرر خواهید کرد.

خیلی از حسابدارهای حرفهای این نوع بررسی را سالیانه انجام میدهند ولی بیزینسهای حرفهای ماهیانه، بررسی میکنند. پس لازم است در دستورالعمل سازمان خود وارد کنید.

فرقی نمیکند این بررسی ها را خودتان به عنوان مدیر عامل انجام دهید یا حسابدرا شما انجام دهد و گزارش را در اختیارتان قرار دهد.

- کاهش هزینه های سازمان کار دشواری است .

- نیاز به صرفه جویی و مدیریت هزینه دارد.

- منابع مالی و میزان سرمایه هر شرکت، عامل بسیار مهمی در موفقیت آن شرکت است.

- باید با استفاده از استراتژی های کاهش هزینه در سازمان، منابع مالی شرکت را حفظ کنید.

- نگران هزینه هایی که برای بهره وری منابع انسانی خود میکنید نباشید.

- فقط به دنبال کاهش هزینه های بزرگ نباشید.

- هزینه های کوچک در دراز مدت در کاهش هزینه سازمانتان بسیار تأثیرگذار است.

د) رفع مغایرت | گام چهارم در طراحی سیستم حسابدرای

1.مکتوب کردن توافقات

در پرداخت حقوق حتما توافق مکتوب با پرسنل داشته باشید.

با تأمین کننده کالا یا خدمات خود، توافق مکتوب داشته باشید.

با مشتری توافق مکتوب داشته باشید که:

- قرار است چگونه و چند روز بعد کالا را تحویل دهید؛

- خدمات شما تا چه تاریخی با این قیمت ارائه میشود؛

- اگر دلار و ارز افزایش داشته باشد، با این قیمت باز توانایی ارائه کالا دارید؛

- اگر فروش اعتباری دارید، تا چه زمانی مشتری باید پول را پرداخت کند؛

- هزینه حمل به عهدهی مشتری است یا شما؛

- اگر خدمات شما پشتیبانی میخواهد، این پشتیبانی با هزینه است یا بدون هزینه؛

با مکتوب کردن توافقات به مغایرت کمتری برخورد خواهید کرد.

2.کم کردن تعداد بانکها

من توصیه میکنم، تعداد بانکهای خود را کم کنید. در بسیاری از کسب و کارهای کوچک با این که سیستم حسابداری هم دارند ولی به علت تعدد حسابهای بانکی، به خوبی نمیتوانند این حسابها را مدیریت کنند، در نتیجه مغایرت پیش میآید.

تعداد بانهای خود را کم کنید و سیستمی عمل کنید. به این شکل که برای پرداخت حقوق نیروها فقط از یک بانک پرداخت کنید. برای پرداخت تأمین کالا و هزینهها از بانک مشخص دیگری.

3.حذف پرداخت نقدی

در هنگام پرداخت مساعده به نیرو، یا حتی قرض دادن به یک دوست یا همکار یا پرداخت به یک تأمین کنندهی ریز، به هیچ عنوان پرداخت نقدی نداشته باشید. زیرا قابل پیگیری نیست یا آن فرد ادعا میکند که پولی دریافت نکرده است یا به خاطر خطای انسانی ممکن است پول بیشتری پرداخت کنید.

بنابراین هر چقدر مراودات شما بانکی باشد، مغایرت حساب شما کمتر خواهد بود.

بعد از پایان هر روز مغایرت گیری کنید و اگر مغایرت داشتید، همان روز مغایرت ها را از بین ببرید.

ه)مدیریت سرمایه | گام پنجم در طراحی سیستم حسابداری

1.برداشت و سرمایهگذاری

سال ها پیش که در کلاسهای پرفسور ادیب شرکت میکردم، در بحث مدیریت سرمایه به اشتباه خود پی بردم. اشتباه بزرگ من و بسیاری از بیزینسهای دیگر این بود که هر درآمدی را که از بیزینسم کسب میکردم، خارجش نمیکردم و همانجا مجدد سرمایه گذاری میکردم.

البته در اوایل شکل گیری بیزینس لازم است درآمد کسب شده را در همان بیزینستان سرمایه گذاری کنید ولی از یک جایی به بعد لازم است از بیزینستان آن سرمایه را خارج کنید و در جایی دیگر سرمایه گذاری کنید.

این کار به پیشرفت مالی شما کمک شایانی خواهد کرد.

2.خرید نقدی و تخفیف

کالاهای خود را به صورت نقدی تأمین کنید و در ازای آن تخفیف بگیرید.

3.توان پرداخت در آینده

قبل از خرید یا سرمایه گذاری، حتما بررسی کنید در آینده چه مقدار توان پرداخت دارید و بعد بر اساس آن چک بدهید. شما نمیتوانید به یکباره دو برابر قبل چک دهید، چرا که بیزینس شما خیلی سریع به درآمد دو برابری نمیرسد.

خود را با جملات «انشالله حل میشود» یا «حالا یه کاریش میکنیم» فریب ندهید.

در نظر بگیرید که ممکن است: عواملی مثل بیماری، اقدامات شهرداری مثل بستن یک خیابان، فیلتر کردن اینستاگرام و … بیزینس شما را تعطیل کند یا تحت الشعاع قرار دهد.

این مبحث را در دستورالعمل خود مکتوب کنید که قبل از هر اقدامی حتما توان پرداخت در آینده بررسی شود.

و) بایگانی و نگهداری اطلاعات | گام ششم در طراحی سیستم حسابداری

1.دیجیتال کردن روش بایگانی

علاوه بر اینکه اطلاعات خود را به صورت فیزیکی بایگانی میکنید، این اطلاعات را نیز اسکن کنید و در یک فضای ابری یا هر جای دیگر ذخیره و نگهداری کنید.

در روش های سنتی و دستی بايگانی اطلاعات و اسناد، امكان دستكاری، از بين رفتن، صدمه ديدن و حتی مخدوش شدن اسناد چاپی وجود دارد درحالی كه با دیجیتالی شدن و گردش و مدیریت اين اطلاعات به صورت الكترونیکی احتمال وقوع اين امر بسيار كم است.

روش بایگانی شماباید به گونهای باشد که هر وقت خواستید، راحت به آن دسترسی داشته باشید. در واقع باید به گونهای باشد که کمتر از 5 دقیقه به آن دسترسی پیدا کنید.

2.نگهداری اطلاعات

سال 96 سیستم حسابداری ما دچار باج افزار شد و به این دلیل که بک آپ خوبی از این اطلاعات نداشتیم، تقریبا 100 مییلیون تومان ضرر کردیم. منظور از بک آپ خوب این است که اطلاعات را هم در حافظههایی مثل هارد و هم در فضای ابری ذخیره و نگهداری کنیم.

لازم است حتما در فضای ابری هم این اطلاعات را داشته باشید. زیرا ممکن است ساختمان شما آتش بگیرد یا دزد تمام سیستمهای شما را بدزد.

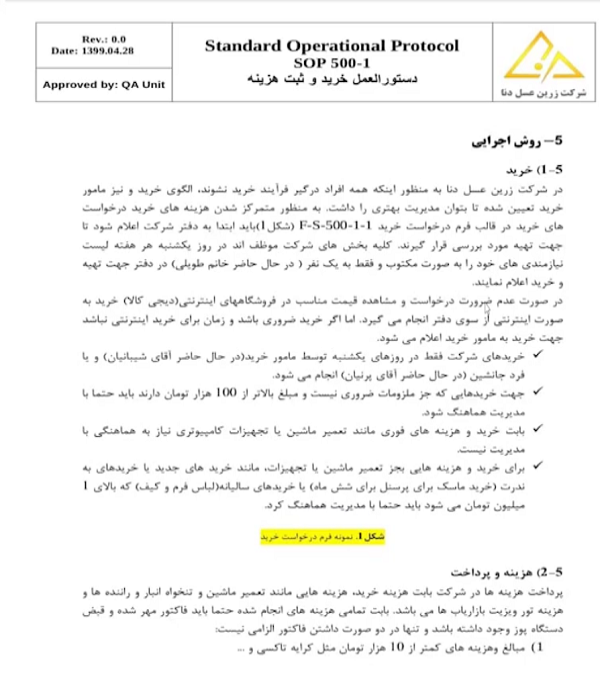

راهکار عملی برای انجام موارد بالا

روش اجرای استاندارد بیزینس خود را مکتوب کنید و بر اساس آن کارها را اجرا کنید. مثل عکس زیر:

1.بر اساس نیاز

لازم نیست تمام مواردی را که به عنوان طراحی سیستم حسابداری ارائه دادم، همین الان تمام آن ها را اجرا کنید.بررسی کنید که الان با این شرایط کسب و کارتان ابتدا چه کاری برای شما اهمیت دارد. مثلا ممکن است فقط نیاز داشته باشید که حساب شخصی خود را از حساب بانکیتان جدا کنید یا فقط کافی باشد سود ماهیانه خود را محاسبه کنید.

2.بر اساس توان

بسنجید که کدام یک ز موارد بر اساس توان شما قابل اجرا است. فعلا همان ها را انجام دهید هر چند بسیار کوچک و بعد به مرور تمام آنها را بر اساس برنامه ریزی اجرا کنید. مثلا گزارش گیری، کم کردن تعداد بانک ها، مغایرت گیری و… .

نظر شما چیه؟